| Перейти на сайт сейчас |

- Что такое коэффициент Байеса?

- Толкование коэффициента Байеса

- Использование коэффициентов Байеса в сценариях размещения ставок

Как узнать, когда результаты ставок зависят от удачи, а когда — от мастерства? Существуют самые разнообразные предположения об этом, но все они обычно приводят к возникновению споров. В своей последней статье Джозеф Бухдаль (Joseph Buchdahl) объясняет, как можно использовать коэффициент Байеса для проверки навыка размещения ставок. Читайте дальше, чтобы узнать больше.

Коэффициент Байеса, в отличие от других показателей, позволяет сравнить относительные преимущества каждой гипотезы без учета их преимуществ относительно истинного ожидания выпадения орла.Меня часто спрашивают, насколько большой должна быть выборка ставок, чтобы наверняка утверждать, обладает ли игрок скрытыми способностями к прогнозированию или ему просто везет. Во многих отношениях это все равно, что спрашивать, например, сколько времени нужно, чтобы выучить язык. Между тем последние несколько лет я занимался поиском ответов на этот вопрос.

Наиболее распространенный подход — рассчитать вероятность того, что продемонстрированная прибыльность выборки ставок может быть получена случайно при условии, что у игрока, делающего ставки, нет никаких навыков. Это так называемый частотный или основанный на p-значении подход. Когда такая вероятность низка (обычно меньше 5 % или 1 % для более точных результатов), мы субъективно можем сделать вывод, что этому способствовало нечто кроме случайности, например мастерство.

Недостатком вышеупомянутого подхода является то, что он не указывает на вероятность наличия мастерства. Он просто позволяет рассчитать вероятность получения таких данных на основе гипотезы, что у нас нет нужных навыков. При наличии достаточно большого количества игроков, делающих ставки, у кого-то из них всегда будут очень низкие p-значения, создающие видимость мастерства.

В другом методе используется теорема Байеса для оценки вероятности правильности гипотезы, что у нас есть нужные навыки, на основе наблюдаемых данных. Кроме того, с появлением новых данных (например, других результатов ставок) мы можем обновить априорную вероятность и определить новую (апостериорную вероятность) в итеративной цепи обновленных предположений.

Однако существенным недостатком теоремы Байеса является зависимость выводов от выбора исходной априорной вероятности: в таком случае мы можем посчитать себя профессиональным игроком еще до начала «карьеры» в размещении ставок.

Что такое коэффициент Байеса?

Я раньше уже сравнивал частотный и байесовский подходы к проверке навыка размещения ставок. В этой статье я хотел бы вернуться к моим предыдущим исследованиям и рассказать о коэффициенте Байеса. Как мне кажется, коэффициент Байеса представляет собой сочетание обоих подходов с точки зрения расчета коэффициента вероятности двух конкурирующих гипотез или моделей (например, наличие навыков против их отсутствия) путем сравнения вероятностей на основе данных каждой из гипотез.

Цель коэффициента Байеса — количественно оценить поддержку одной из гипотез относительно другой независимо от их правильности. Математически коэффициент Байеса обычно выражается таким образом:

![]()

где P — вероятность, D — данные, H1 — гипотеза модели (например, я определяю ожидаемое значение на уровне +5 % на основании своего мастерства), а H0 — нулевая гипотеза (например, у меня нет навыков и мои ожидания равны марже букмекера в размере –2,5 %). P(D|H) — это математический способ выражения «возможности наблюдения данных при условии истинности гипотезы».

Что такое коэффициент Байеса: простой пример

Предположим, у нас есть монета. Возможно, она склонна падать на одну из сторон, но мы этого не знаем наверняка. Мы предварительно подбросили ее 10 раз и получили семь выпадений орла. Итак, мы выдвинем гипотезу (H1), что монета склонна выпадать орлом вверх с коэффициентом 70 % к 30 %. Если бы монета выпадала одинаково на каждую сторону (H0), относительный вес орлов и решек составлял бы 50 % и 50 %. Теперь мы подбросим монету 100 раз и получим 60 выпадений орла. Какая гипотеза правильная?

При использовании частотного подхода с p-значением мы бы подсчитали, что вероятность выпадения 60 или более орлов при ожидании соотношения 50:50 составляет всего 1,76 % — достаточно низкий показатель для официального заявления о предвзятости монеты. Однако в таком случае можно было бы утверждать и о честности монеты, поскольку вероятность выпадения 60 или меньше орлов при соотношении 70:30 составляет всего 2,10 %. Обе цифры статистически значимы с достоверностью на уровне 95 %.

Коэффициент Байеса, в отличие от других показателей, позволяет сравнить относительные преимущества каждой гипотезы без учета их преимуществ относительно истинного ожидания выпадения орла. В соответствии с приведенной выше формулой коэффициент Байеса можно рассчитать исходя из коэффициентов вероятности выпадения 60 орлов для каждой гипотезы. Используя Excel, мы получим такой результат:

![]()

Толкование коэффициента Байеса

Что же означает число 0,783? При сравнении двух описанных выше вероятностей должно быть интуитивно очевидно, что возможность выпадения 60 орлов примерно равна для обеих гипотез. Близкий к единице коэффициент Байеса предполагает незначительные доказательства (или вообще никаких) в пользу одной из гипотез. В данном случае, поскольку он меньше единицы, мы можем предположить незначительные преимущества гипотезы о честности монеты (H0) над гипотезой о ее предвзятости (H1).

Ученый-эрудит Гарольд Джеффрис (Harold Jeffreys), живший в прошлом столетии, предложил шкалу для интерпретации коэффициента Байеса. Значения от единицы до трех подразумевают неподтвержденное доказательство преимущества гипотезы H1 над H0 или (от 1 до 1/3 для преимущества H0 над H1). Значения от трех до 10 подразумевают умеренное доказательство преимущества гипотезы H1 над H0 (или от 1/3 до 1/10 для преимущества H0 над H1). Значения от 10 до 30 (или от 1/10 до 1/30) подразумевают убедительное доказательство, от 30 до 100 (или от 1/30 до 1/100) — очень убедительное доказательство, а более 100 (до 1/100) — решающее доказательство.

Предположим, вместо этого мы получили 65 выпадений орла. Как в этом случае изменится коэффициент Байеса? Пересчитав его по указанной выше формуле, мы получим такой результат:

![]()

Это будет более убедительным доказательством того, что монета предвзята.

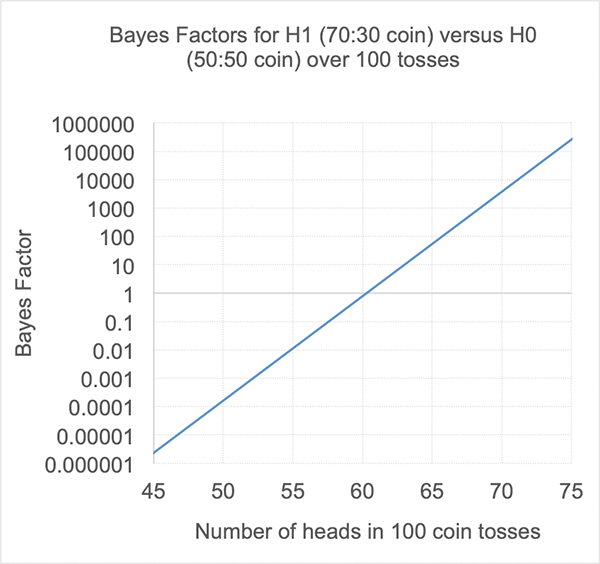

В данном случае стоит помнить, что коэффициент Байеса, по сути, не указывает на вероятность истинности гипотезы H1, а просто свидетельствует о ее большей правдоподобности по сравнению с H0. Предположим, орел выпал 90 раз. Коэффициент Байеса будет 85,7 млрд, но при условии выпадения орла 90 раз с учетом соотношения 70:30 предвзятость будет составлять менее 1 шанса из 2,5 млн. То есть маловероятно, что наше убеждение о предвзятости в соотношении 70:30 будет правильным.

На представленном ниже графике отображено изменение коэффициента Байеса (логарифмическое) с учетом количества наблюдаемых выпадений орла.

Что если ожидания гипотез неопределенные?

В моем примере с подбрасыванием монеты я предположил, что существует фиксированная вероятность ожидания выпадения орла как для гипотезы H0 (50 %), так и для H1 (70 %). Это касается непредвзятой монеты, поскольку существует общепризнанное правило вероятности того, что у такой монеты равные шансы выпасть как орлом, так и решкой. [На самом деле все немного сложнее. Если интересно, можете ознакомиться с этим исследованием.] Но подходит ли это утверждение для гипотезы H1 о предвзятой монете?

Если мы не уверены в ожидании выпадения орла, не будет ли разумнее взять для определения количества выпадений целый диапазон, чем устанавливать точное значение?

Программа Excel не выполняет расчеты интегралов такого рода, но оценку можно выполнить путем вычисления среднего взвешенного относительно возможных значений для ожидания выпадения орла.

Если предположить, что произойдет нормальное распределение ожидания с максимальной вероятностью 70 % и среднеквадратическим отклонением 5 %, исходное значение фактора Байеса (0,783) увеличится до 1,26. Теперь гипотеза H1 (о предвзятой монете) имеет незначительное преимущество. Это связано с тем, что при расчете средневзвешенных значений для распределения ожиданий возможного выпадения орла учитываются показатели немного ниже 70 % и ближе к 60 % (наблюдаемый процент выпадения орла).

Использование коэффициентов Байеса в более сложных сценариях размещения ставок

В приведенном выше примере с подбрасыванием монеты представлен очень простой сценарий с одинаковой вероятностью для каждого подбрасывания. Однако при размещении ставок подобное почти никогда не происходит, даже в случае ставок на разницу в счете или с азиатским гандикапом. Если коэффициенты меняются, становится фактически невозможным использовать биноминальное распределение для расчета вероятности получения определенного набора результатов размещения ставок.

К счастью, для приведенных выше выборок нормальное распределение (около 30) обеспечивает надлежащую замену. Кроме того, использование средних коэффициентов для выборки обеспечивает надежное измерение таких вероятностей, даже если отдельные коэффициенты ставок изменяются достаточно существенно при условии одинаковых сумм ставок.

В программе Excel уравнение для простой версии коэффициента Байеса (практически равного коэффициенту вероятности) будет выглядеть таким образом:

![]()

где y — ваш фактический доход (или прибыль от оборота), evH1 — ожидаемое значение для вашей модели прогнозирования или системы размещения ставок (ожидаемый доход), evH0 — ожидаемое значение для нулевых гипотез (например, это может быть маржа букмекера), σH1 — среднеквадратическое отклонение для значения evH1, а σH0 — среднеквадратическое отклонение для значения evH0.

В феврале 2019 года я показал, как можно смоделировать диапазон возможных значений доходности ставок с помощью среднеквадратического отклонения. В частности, я показал, что можно использовать такое выражение:

![]()

где p — «истинная» вероятность выигрыша ставки, o — коэффициенты ставок, а n — количество ставок.

Выполнив небольшие перестановки, мы получим следующее:

![]()

где r — показатель доходности инвестиций (или y + 1).

Если rH1 = evH1 + 1 и rH0 = evH0 + 1, то:

![]()

и

![]()

Все, кто знаком с функцией NORMDIST в Excel, вероятно, знают, что при использовании идентификатора FALSE результат, по сути, отображает скорее плотность распределения вероятности, чем простую вероятность. Еще больше сбивает с толку то, что в определенных условиях значения плотности распределения вероятности могут быть больше 1, в то время как для вероятностей это невозможно.

На самом деле, показатели плотности распределения вероятности соответствуют вероятностям на единицу (в данном примере это вероятность на каждый доход), а точнее вероятности на единицу в бесконечно малом диапазоне интервалов (производное значение).

Такие проблемы нас не касаются в данном случае. К счастью, поскольку мы делим одно значение плотности распределения вероятности на другое, показатели «на единицу» не считаются, и остается только коэффициент вероятности, которым и является коэффициент Байеса.

В первой части этой статьи я предоставил достаточно информации о коэффициенте Байеса и способах его использования в контексте размещения ставок. Во второй части я изучу варианты применения коэффициента Байеса для проверки навыка размещения ставок, а также другие сценарии модели.

JOSEPH BUCHDAHL

| Перейти на сайт сейчас |

Оставить комментарий