| Перейти на сайт сейчас |

- Каковы источники неопределенности?

- Определение роли случайности на примере реальной модели ставок

- Измерение отклонений от ожидаемого показателя

Одна из моих самых ранних статей для Pinnacle, опубликованная почти три года назад, посвящена теме случайности в ставках. В этой статье я хотел бы вернуться к ней.

Размещение ставок – это, конечно, вид деятельности, ориентированный на достижение результатов, но именно вероятности во всем своем многообразии составляют основу прибылей и убытков. Букмекерские коэффициенты отражают эти вероятности, то есть шансы того, произойдет то или иное событие или нет. Делающие ставки игроки стремятся находить более точные вероятности, обеспечивающие возможности для получения математического ожидание.

Однако, как напомнил нам торговый директор компании Pinnacle Марко Блюм в недавнем подкасте Pinnacle, посвященном размещению ставок, игроки узнают только о том, выиграли они или нет. Они никогда не будут знать наверняка, были ли точны их оценки этих вероятностей, по крайней мере это относится к отдельным ставкам.

Источники неопределенности

В мире ставок существует два источника неопределенности. Во-первых, модель, применяемая для прогнозирования истинного процентного значения того или иного исхода, может быть эффективной, но сама природа этого исхода двоичная. Если вам повезет, вы выиграете, если нет, то проиграете.

Французский математик Пьер-Симон Лаплас считал, что удача или случай просто отражает неполное знание о чем-либо. Таким образом случайность представляется не более чем иллюзией. Он утверждал, что если бы человеку было известно о «всех [силах], приводящих природу в движение, и положении [всех] тел, из которых она [состоит]», то для него «не было бы ничего неясного», а эти вероятности ставок снизились бы до значений «0» и «1». Интуитивно кажется, что этот постулат имеет смысл.

Действительно, такой способ мышления лежит в основе метода оценки с помощью показателя Бриера, который применяется с целью оценить точность прогнозов. На практике, однако, сложная природа таких систем, как спортивные соревнования, является причиной того, что выполнение анализа данных, необходимого для воплощения мечты Лапласа, не представляется возможным. Согласно теории хаоса, небольшие вариации в исходных условиях приводят к совершенно разным результатам. У нас никогда не будет достаточно информации, чтобы знать что-то наверняка.

Но кроме того, из-за физической сущности малых миров (атомного и субатомного) это невозможно не только на практическом, но и на фундаментальном уровне. Как гласит принцип неопределенности Гейзенберга, человеку недоступно абсолютно точное знание о положении тела и действующей на него силе. И причина этого заключается не в отсутствии полной информации, а в фундаментальной природе реального мира.

Если вы не обладаете точными сведениями о состоянии чего-либо в текущий момент времени, то как вы можете предсказать, что произойдет с этим объектом в будущем? Кто-то может заявить, что субатомный мир практически не связан с процессами, которые происходят во время размещения ставок. Однако поскольку окружающий нас мир состоит из частиц субатомного мира, мы должны, по крайней мере, учитывать его значимость. Конечно, некоторые ученые уже сделали это.

Учитывая эти практические и теоретические ограничения, допустимо считать, что случайность воздействия удачи и неудачи является неотъемлемой частью анализируемой системы и, следовательно, понятие «истинной» недвоичной вероятности является вполне функциональным.

Вторым источником неопределенности является эффективность самой модели прогнозирования. Как узнать, была ли точной оценка вероятности исхода? Как намекнул Марко, отдельные выигрышные и проигрышные ставки не могут помочь в поиске ответа на этот вопрос.

Выигрышная ставка с коэффициентом 2,00 может показаться привлекательным вариантом, но с ее помощью вы не сможете узнать, были ли вы правы, когда считали, что она отражает 55%-ную вероятность наступления того или иного события. А если бы вы сделали тысячу таких ставок и 45 % из них оказались выигрышными? Вы могли бы смело сделать вывод о том, что в среднем ваши прогнозы в отношении вероятностей неэффективны. А если бы 65 % из этих ставок оказались выигрышными? Вы получили бы большой выигрыш, но разве модель не осталась бы по-прежнему неэффективной?

В значительной степени эти два источника неопределенности неразличимы. Если вы выигрываете или проигрываете больше, чем, как вам кажется, должны, то, возможно, это является следствием везения или невезение, эффективности или неэффективности используемой модели или результатом влияния обоих факторов. В оставшейся части этой статьи я хотел бы еще раз оценить влияние всего того, о чем было сказано, на наше восприятие данных истории ставок.

Реальная модель ставок

Те читатели, которые следят за моими публикациями в Твиттере, вероятно, знают о моей системе ставок Wisdom of the Crowds (Мудрость толпы). Это несложная система, которая позволяет делать точные прогнозы. В ее основе – простое утверждение, гласящее, что компания Pinnacle предлагает только точные коэффициенты ставок. После исключения букмекерской маржи мы получим то, что можно считать «истинным» коэффициентом, отражающим «истинную» вероятность исходов футбольного матча.

В нескольких из моих последних статей я признал, что коэффициенты Pinnacle не всегда точны, то есть не совсем эффективны. В среднем, однако, изучение выборок коэффициентов позволило найти подтверждения эффективности предлагаемых значений. Если «истинные» коэффициенты известны, тогда нужно просто найти, где предлагаются более высокие значения. Если в долгосрочной перспективе модель окажется функциональной, то полученная прибыль будет эквивалентна имеющемуся преимуществу. Давайте взглянем на данные.

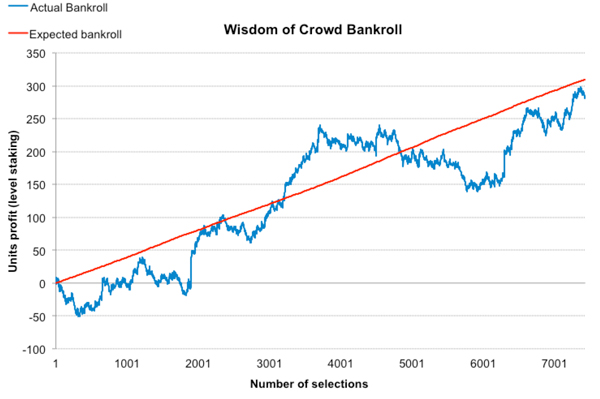

С августа 2015 г., когда я впервые начал публиковать рекомендуемые прогнозы значений, их количество достигло отметки 7432: средний коэффициент для этих значений равен 3,91 (минимум – 1,11, максимум – 67,00, медиана – 2,99), а среднее математическое ожидание составляет 4,17 % (что указывает на прогнозируемую доходность инвестиций в размере 104,17 %).

В приведенной ниже истории прибылей представлено сравнение фактических показателей эффективности и ожидаемых значений после использования стратегии размещения ставок одинакового размера (одна единица – одна ставка).

Изучение данных об изменении фактических показателей прибыли позволяет (в случае необходимости) получить подтверждения того, что закон малых чисел может порождать опасные заблуждения, даже если малое в действительности достаточно велико. Во многих случаях мы могли бы обосновать необходимость в признании собственного проигрыша. Действительно, размер наибольшей просадки в середине составил более 2000 ставок. Однако несмотря на повторяющиеся подъемы и спады в течение целого ряда отрезков времени, показатель общей эффективности довольно близок к ожидаемому значению. Фактическая доходность инвестиций составляет 103,80 %.

В целом это может считаться подтверждением эффективности модели. Однако в краткосрочной перспективе мы не можем быть уверены, что эта модель всегда будет оправдывать ожидания. Однако, как уже разъяснялось ранее, невозможно отделить случайность, порождаемую влиянием удачи и неудачи на исходы, от случайности, в основе которой повышение и снижение эффективности используемой модели прогнозирования. Но давайте более подробно изучим вопрос различий между фактической и ожидаемой эффективностью.

Измерение отклонений от ожидаемого показателя

Самый простой способ измерить отклонение от ожидаемого показателя (то есть отклонение синей линии от красной в любой точке истории ставок) – рассчитать разницу между ожидаемой и фактической прибылью.

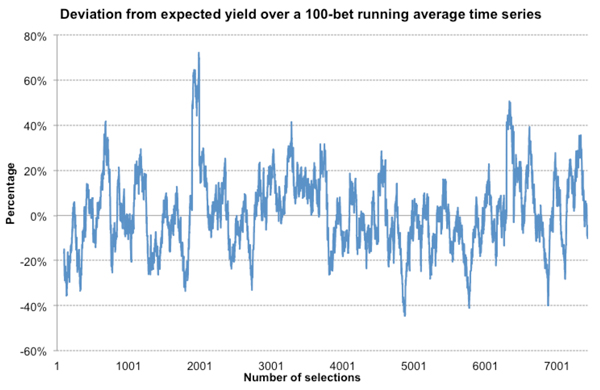

Однако в случае с отдельными ставками эта операция не будет достаточно информативной, поскольку нам известно, что такие ставки оказываются либо выигрышными (прибыль = коэффициент – 1), либо проигрышными (прибыль = –1). Вариация просто будет настолько обширной, что это не позволит сделать какие-либо конкретные выводы. Однако при изучении более широких выборок начинают появляться закономерности. Далее представлена история отклонений от ожидаемых показателей для временной последовательности скользящих средних значений применительно к 100 ставок.

Представшая перед нами картина довольно хаотична: в течение временной последовательности, включающей 100 ставок, было зафиксировано множество случаев снижения и повышения эффективности. Показатели варьируются более чем на ±20 %, а в одном случае показатель достигает отметки выше 70 %.

Повторим еще раз: нам не известен объем дисперсии, порожденной отклонениями модели от алгоритма, который был определен для конкретного отрезка времени. Также нам не известно, в какой степени размер дисперсии определяется влиянием удачи и неудачи. Однако мы можем сказать, что дисперсия значительна и возникла, по-видимому, под влиянием случайности.

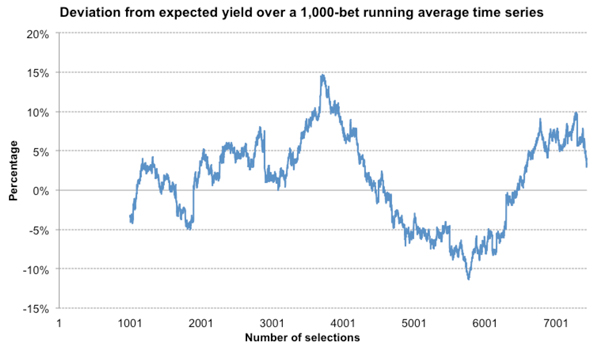

Как обстоят дела в случае с более длительным отрезком времени? Далее представлен тот же график для последовательности скользящих средних значений применительно к 1000 ставок.

Неудивительно, что в этом случае дисперсия проявляется в меньшем объеме, а отклонения меньше по величине, хотя они по-прежнему остаются существенными: периоды повышения и снижения эффективности длятся в течение серий из тысяч ставок. Максимальное повышение эффективности в пределах серии из 1000 ставок составляет 15 %, а максимальное снижение составляет –11 %.

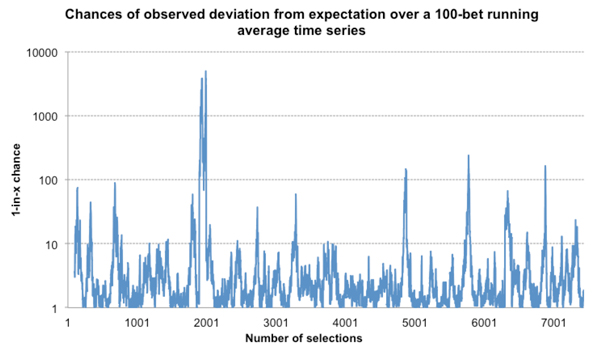

Каковы шансы формирования таких отклонений? Если подбросить монету 100 раз, можно ожидать, что она упадет 50 раз «орлом» и 50 раз «решкой», так как это наиболее вероятный результат. Рассчитать вероятности выпадения 40 «орлов» и 60 «решек» или наоборот достаточно просто. Этот же принцип можно применить и к рассматриваемой истории ставок.

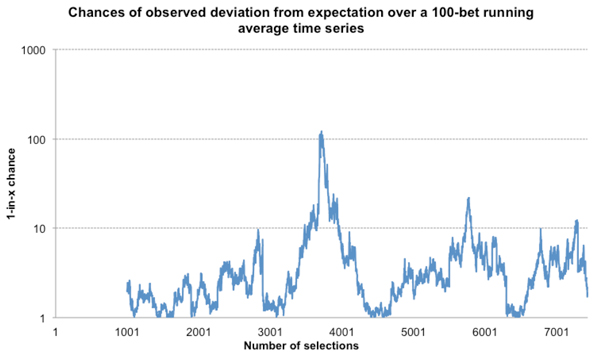

Для расчета вероятности любого отклонения от ожидаемого показателя я использовал приближенное значение t-критерия Стьюдента, но с такой же легкостью это можно сделать с помощью моделирования по методу Монте-Карло. Я воспользовался обоими методами и получил похожие результаты. В первом случае – временная последовательность скользящих средних значений применительно к 100 ставок. Вероятности представлены в виде соотношения «1 к x»; шкала логарифмическая.

Мы в очередной раз можем наблюдать множество вариаций, а иногда – даже ряд относительно маловероятных отклонений. В выборке из 100 ставок несколько раз фиксировалось такое отклонение от ожидаемого показателя, которое можно было бы ожидать только в одном случае из 100. Действительно, в пределах одной выборки было выявлено отклонение «1 к 5000», но вполне вероятно, что основной причиной этого, как и всего остального, является влияние случайности.

Ниже представлен аналогичный график для последовательности скользящих средних значений применительно к 1000 ставок.

Представление о том, что модель ставок (даже эффективная) может обеспечить соответствие ожиданиям во всех или как минимум в ряде случаев, должно быть хорошо проанализировано и проработано. В большинстве случаев этого не происходит, и масштабы такого явления достаточно велики.

Конечно, профессиональные игроки знают, что размещение ставок – это игра с дальним прицелом, где долгосрочное среднее значение – это все, что нужно учитывать. В их практике также будут периоды, когда в течение непродолжительных отрезков времени случайность будет играть главенствующую роль (будь то из-за влияния фактора удачи и неудачи или несовершенства используемой модели). Надеюсь, что в этой статье, как и в первой своей статье, посвященной случайности, я смог разъяснить, что измерения для рассматриваемых отрезков времени можно выполнять не только в случае с десятками или сотнями ставок, но и применительно к тысячам ставок.

JOSEPH BUCHDAHL

| Перейти на сайт сейчас |

Оставить комментарий