| Перейти на сайт сейчас |

- Изменения коэффициентов не зависят от случая

- Проверка влияния эффекта привязки на изменение коэффициентов

В первой части этой статьи был приведен обзор исследования эффективности коэффициентов Pinnacle и был описан процесс моделирования эффективности рынка. Теперь же Джозеф Бухдаль уделит свое внимание изменению коэффициентов и проведет анализ такого поведенческого искажения, свойственного размещающим ставки игрокам, как эффект привязки, который позволит досконально разобраться, от чего зависит эффективность коэффициентов Pinnacle. Прочтите статью, чтобы узнать больше.

Изменения коэффициентов не зависят от случая

Имитационные модели, служившие предметом обсуждения до настоящего времени, основываются на одном главном допущении: коэффициенты линии закрытия совершенно не зависят от коэффициентов линии открытия, другими словами, они не влияют на последующие ставки. Известно, что в случае совершенных последовательно по времени ставок каждый новый исход не зависит от предыдущего, здесь не имеет место такое явление как полоса удачи, а для тех, кто не смог разглядеть эту прописную истину, существует понятие «ложный вывод Монте-Карло». А вот взаимосвязь между коэффициентами линии открытия и линии закрытия – это совсем другое дело.

Вместо этого предположим, что в случае публикации более высоких коэффициентов относительно «истинных» вероятнее всего коэффициенты линии закрытия так же будут больше «истинных». И наоборот, в случае публикации меньших коэффициентов относительно «истинных» вероятнее всего, что коэффициенты линии закрытия будут меньше «истинных».

Почему это так? Поскольку «истинный» коэффициент остается неизвестным как для самих букмекеров, так и для их клиентов, можно предположить, что фактическое значение коэффициента линии открытия будет действовать как якорь или реперная точка, которая будет влиять на суждения и ограничивать диапазон будущих изменений. Разумеется, ошибками при выставлении коэффициентов будут злоупотреблять, однако, вероятно, не в той мере, как это следовало бы сделать. По крайней мере, есть такая идея.

Эффект привязки представляет собой вид когнитивного искажения, хорошо известного поведенческим психологам. В контексте размещения ставок коэффициент, официально предлагаемый букмекером, может на подсознательном уровне влиять на то, как размещающий ставки игрок будет толковать исход матча. Сформированное мнение может весьма отличаться от мнения, которое игроки могли бы сформировать, проанализируй они матч до того, как увидят коэффициенты букмекера.

Большинство размещающих ставки игроков вместо того, чтобы самостоятельно провести анализ и определить «истинную» вероятность исхода, вероятнее всего, решили бы сначала взглянуть на коэффициенты, а уж потом размещать ставки. Поэтому, когда размещающий ставки игрок видит, что букмекер предлагает коэффициент 2,25, у него может сложиться мнение, что «истинный» коэффициент равен 2,05, а не 2,00. Увиденное значение 2,25 может повлиять на суждение игроков настолько, что они отклонятся от «истинного» коэффициента в сторону привязанного значения. Аналогичные рассуждения можно применить и относительно коэффициентов, которые меньше «истинных».

Проверка влияния эффекта привязки на изменение коэффициентов

Для своей модели вместо значения 2,00 в качестве ожидаемого коэффициента линии закрытия я выбрал значение для каждой ставки, которое было привязано к коэффициенту линии открытия. Были проверены разные величины привязки от каких-то 10 % (для коэффициента линии открытия, равного 2,20, привязанный коэффициент линии закрытия составлял бы 2,02) вплоть до 90 % (2,20 и 2,18). Опять-таки, эти привязанные коэффициенты линии закрытия изменялись случайным образом в диапазоне стандартных отклонений (от 0,15 до 0).

Таким образом, коэффициент, превышающий на линии открытия «истинный», может оказаться на линии закрытия меньше «истинного» из-за присущей случайной изменчивости, однако эффект привязки действует так, что любое отклонение коэффициентов на линии закрытия, которое будет меньше «истинного» коэффициента, в среднем будет меньше значения, на которое исходное отклонение превышает «истинное» значение. Поскольку противоположная ситуация является справедливой для коэффициентов линии открытия, которые меньше «истинных», средний коэффициент линии закрытия для выборки из 10 000 ставок остается равным 2,00, поэтому по-прежнему суммарно является эффективным.

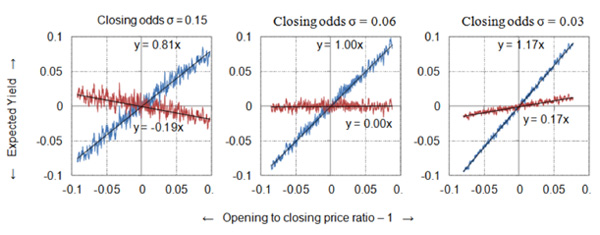

Ниже на трех графиках я продемонстрировал влияние эффекта привязки на коэффициенты линии закрытия на 20 % для трех разных случайных изменчивостей коэффициентов линии закрытия (σ = 0,09, 0,06 и 0,03). Сравните их с аналогичными графиками, приведенными выше, на которых эффект привязки не рассматривается.

На этот раз коэффициент пропорциональности соотношения (R) коэффициентов линии открытия (O) и линии закрытия C (–1) и прибыльности (или доходности – Y) (или сокращенно OCRYCOP, как было указано в первой части этой статьи) представляет собой значение градиента линии тренда. Значение «1» означает, что значения идеальной пропорциональности OCRYCOP будут выше (0,73 по сравнению с 0,81, 0,88 по сравнению с 1,00 и 0,96 по сравнению с 1,17). Действительно, на последнем графике значение OCRYCOP по факту больше 1, а прибыль все еще доступна при коэффициентах линии закрытия для наибольших соотношений коэффициентов линии открытия и линии открытия. По сути, из-за эффекта привязки при коэффициентах линии открытия больше 2,00 в коэффициентах линии закрытия все еще было некоторое ожидаемое значение. Обратная ситуация справедлива для коэффициентов, которые меньше «истинных».

На среднем графике выше изображен сценарий модели – влияние эффекта привязки на коэффициенты, равное 20 %, и σ = 0,06 для случайной изменчивости коэффициентов линии закрытия, – которая вполне соответствует реальным данным Pinnacle. Нам удалось получить ее без идеальной эффективности коэффициентов на уровне коэффициентов отдельных ставок. На интуитивном уровне это имеет больше смысла.

Как уже говорилось, кажется крайне маловероятным, что каждый коэффициент линии закрытия Pinnacle был идеально точным. Это также вселяет в игроков веру в то, что для того, чтобы быть успешным игроком, необязательно всегда делать ставки с более прибыльными коэффициентами, чем коэффициенты линии закрытия.

На уровне отдельных ставок могут возникать случаи, когда коэффициент линии закрытия не является полностью «истинным», поэтому не придется делать ставку с более прибыльным коэффициентом, чтобы удержать ожидаемое выгодное значение. Разумеется, по-прежнему необходимо превзойти «истинный» коэффициент, независимо от его значения.

На приведенных выше графиках показаны только три сценария модели. Существует множество других возможных комбинаций величин привязки и случайной изменчивости коэффициентов линии закрытия. Я проверил 54 из них. Цифры OCRYCOP приведены в таблице ниже. Помните, что цифры больше 1 означают, что средние коэффициенты линии открытия, превышающие «истинные», на момент закрытия изменятся несильно, тогда как цифры меньше 1 означают, что средние коэффициенты линии открытия, превышающие «истинные» коэффициенты, значительно уменьшатся.

Очевидно, что в случае чрезвычайно высокой присущей случайной изменчивости коэффициентов линии закрытия относительно «истинных» коэффициентов (σ = 0,09 и более) невозможно сгенерировать сценарий модели, имитирующий данные Pinnacle. Соотношение коэффициентов линии открытия и линии закрытия будет всегда занижать ожидаемую прибыль по сравнению с оборотом (OCRYCOP < 1), независимо от привязки к какому бы то ни было коэффициенту.

По сути это означает наличие верхнего предела величины случайной изменчивости коэффициентов линии закрытия относительно «истинных» коэффициентов для OCRYCOP, который может быть удобным показателем, позволяющим прогнозировать прибыльность. К тому же, такой предел возник при σ = 0,075 и 50-процентной привязке к коэффициенту (другими словами, половине от стандартного отклонения для коэффициентов линии открытия).

Как видно из приведенной выше таблицы, существует несколько способов создания сценария модели с OCRYCOP = 1. Для этого подойдут разные комбинации привязок к коэффициентам и случайной изменчивости коэффициентов линии закрытия. В последней таблице показаны сценарии моделей, которые позволяют сгенерировать значения OCRYCOP ≃ 1, а также стандартные отклонения в соотношениях коэффициентов линии открытия и линии закрытия.

Например, σ = 0,06 для изменчивости коэффициентов линии закрытия предполагает два возможных варианта совпадения с данными Pinnacle. Мы уже видели такое для 20-процентной привязки к коэффициентам. Однако аналогичная ситуация складывается для 80-процентной привязки. Похоже ли это на правду? Скорее всего нет, поскольку в этом случае на мнение размещающих ставки игроков в среднем серьезно бы повлияли опубликованные коэффициенты, даже если в этих коэффициентах были бы заложены серьезные ошибки. Также в этом случае коэффициенты будут меняться менее активно, нежели это происходит на практике.

Стандартное отклонение в соотношениях коэффициентов линии открытия и линии закрытия в полном наборе данных Pinnacle составляет 0,103, и 0,082 для ограниченного набора коэффициентов линии открытия в диапазоне от 1,5 до 2,5. И наоборот, стандартное отклонение, характерное для сценария модели с 80-процентной привязкой к коэффициентам и σ = 0,06 для случайной изменчивости коэффициентов линии закрытия, составило всего 0,033 по сравнению с 0,068 для 20-процентной привязки к коэффициентам. Более низкая привязка, кажется, в большей степени соответствует реальным данным и интуиции.

Вероятно, если предположить, что более успешные игроки, размещающие ставки на рынке Pinnacle, как правило, не будут так сильно поддаваться действию эффекта привязки, как непрофессиональные игроки в любительских букмекерских конторах, более удачной комбинацией будет 10-процентная привязка и σ = 0,045. Комбинация 5-процентной привязки и σ = 0,033 для коэффициентов линии закрытия также подходит, равно как и комбинации 2 % и 0,02 и 1 % и 0,015, однако теперь мы почти вернулись к идеальной эффективности коэффициентов для отдельных ставок, что кажется неправдоподобным.

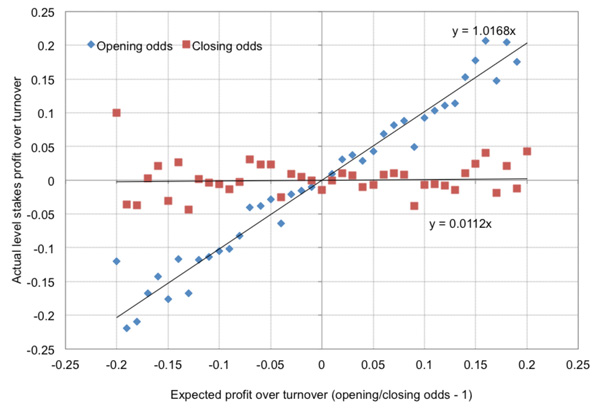

Существуют ли какие-нибудь доказательства привязки к коэффициентам? Если коэффициенты линии закрытия Pinnacle не будут очень близкими к идеально эффективным, то по факту без этого никак не удастся получить OCRYCOP, равный 1. Теперь вы можете справедливо отметить, что в своей модели я использовал коэффициенты, равные приблизительно 2,00, тогда как в данных Pinnacle использовались коэффициенты всего диапазона вероятностей исхода. Это действительно так, поэтому ниже приведен график OCRYCOP для коэффициентов из ограниченного диапазона от 1,50 до 2,50 (всего 109 619 коэффициентов ставок).

Более того, я просмотрел некоторые данные из сводки по любительским букмекерским конторам, воспользовавшись ведущим сервисом сравнения коэффициентов. Для выборки из 30 540 средних коэффициентов ставок коэффициент OCRYCOP составил 1,51. Разумеется, эта выборка значительно меньше проанализированных данных Pinnacle, однако доказательство остаточной неэффективности рынка на линии закрытия является убедительным.

Помните, что при OCRYCOP > 1 коэффициенты, превышающие «истинные» коэффициенты больше, чем требуется, не будут достаточно уменьшаться (или падать) перед закрытием рынка, тогда как коэффициенты, которые меньше, чем требуется, не будут достаточно увеличиваться (или расти) перед закрытием рынка. Ранее я уже описывал подтверждение тому, что прибавляющие по показателям коэффициенты, не достаточно увеличиваются, а убавляющие по показателям коэффициенты недостаточно уменьшаются.

Любительские букмекерские конторы, услугами которых пользуются менее взыскательные клиенты, в большей степени подверженные воздействию эффекта привязки, могут с некоторыми оговорками демонстрировать значения коэффициента OCRYCOP, сильно превышающие 1. Однако, предположительно, такие любительские букмекерские конторы также могут предпочесть удерживать привлекательные коэффициенты на уровне выше «истинных», вместо того, чтобы отдаться воле традиционных рыночных сил, предположительно, в рекламных целях. И в этом случае будет получен аналогичный результат.

Напоследок я бы хотел обсудить еще один вопрос. Даже сценарии моделей с наивысшей изменчивостью соотношения коэффициентов линии открытия и линии закрытия характеризуются меньшей изменчивостью, чем реальные данные. Наибольшее значение σ = 0,0749 возникает, что совсем неудивительно, при идеальной эффективности отдельных коэффициентов и полном отсутствии привязки к коэффициентам. Это сопоставимо с показателем 0,082 для данных, как показано на приведенном выше графике.

В целом они аналогичны, однако при появлении привязки к коэффициентам уменьшаются диапазоны соотношений коэффициентов линии открытия и линии закрытия. Можно ли объяснить такую разницу? Вероятно, если убрать крайние соотношения коэффициентов линии открытия и линии закрытия Pinnacle (при которых коэффициенты изменились максимально), значение σ уменьшится. Удаление только наиболее крайнего значения 1 % приведет к уменьшению до 0,770.

Предположительно, некоторые из таких изменений крайних значений коэффициентов могут влечь за собой ощутимые ошибки со стороны источника данных, записывающего коэффициенты Pinnacle для ставок на линии открытия и линии закрытия. Соответственно, некоторые изменения крайних значений будут происходить в результате крайних изменений в сведениях о командах, на которые делаются ставки, выходящих за пределы диапазонов случайного распределения в модели. По обеим указанным причинам реальные данные, вероятно, будут иметь утяжеленные хвосты распределения изменений коэффициентов и, следовательно, большую изменчивость, чем заложено в моей простой модели.

Что мы узнали?

Pinnacle является лидером по эффективности коэффициентов ставок. Предлагаемые коэффициенты линии закрытия обеспечивают разумный способ оценки ожидаемой прибыли. Тем не менее в результате проведения исследования я определил, что эффективность, лежащая в основе рынка ставок компании, гораздо сложнее, чем это может показаться на первый взгляд.

В среднем коэффициенты линии закрытия Pinnacle точно отражают «истинные» вероятности исхода происходящих событий. Однако в отдельных случаях это может быть не так. Привязка к коэффициентам и их случайная изменчивость будут создавать некий противовес для диапазона изменения коэффициентов линий открытия и закрытия, в котором размещающий ставки игрок сможет предсказать свой выигрыш.

Смысл сделанных открытий заключается в том, что размещающим ставки игрокам не всегда нужно делать ставки с более прибыльными коэффициентами, чем коэффициенты линии закрытия, чтобы выигрывать, поскольку эффект привязки предполагает сохранение некоторой доли остаточной неэффективности, даже при закрытии рынка. В Pinnacle существует вероятность того, что и привязка к коэффициентам линии открытия, и присущая случайная изменчивость коэффициентов линии закрытия относительно «истинных» коэффициентов будут небольшими. Однако мы убедились, что для того, чтобы сформировать рынок, который в целом будет отличаться высокой точностью, каждый коэффициент необязательно должен быть идеально эффективным, а также узнали, как это происходит на практике.

JOSEPH BUCHDAHL

| Перейти на сайт сейчас |

Оставить комментарий