| Перейти на сайт сейчас |

- Как игроки могут оценить свой уровень мастерства?

- В чем разница между байесовским и частотным подходами?

- Степени случайности и вероятности ожидаемого уровня мастерства.

На самом базовой уровне для заработка денег на ставках требуется всего две вещи – мастерство и удача. В то время как многие игроки не признают влияние последней, другие также часто недооценивают важность знания уровня своего мастерства. В этой статье показано, почему важно разбираться в различных способах оценки мастерства при размещении ставок и как результаты могут отличаться в зависимости от вашего подхода.

Игроки, размещающие ставки на спорт, могут использовать теорему Байеса для более точного прогнозирования. Кроме того, ее можно использовать для определения вероятности того, что мы действительно успешны в составлении этих прогнозов, и нахождении положительного математического ожидания. Ранее я исследовал, как оценить особенности истории размещения ставок с помощью частотного подхода (t-критерия). В этой статье я сравню и противопоставлю эти два способа.

Степени убеждения

В теории вероятностей теорема Байеса описывает вероятность того, что событие произойдет при условии, что произошло другое событие. Например, допустим, что я убежден в 50%-ной вероятности того, что я опытный игрок, способный найти прибыльное значение. Если моя следующая ставка будет выигрышной, как это повлияет на мое убеждение в правильности этого утверждения? Другими словами, как наглядное подтверждение того, что моя ставка может быть выигрышной, изменит вероятность того, что я опытный игрок?

Теорема Байеса интерпретирует вероятность как «степень убеждения» в утверждении или гипотезе и математически формализует связь между предшествующей степенью убеждения, существовавшей до получения доказательства (априорная вероятность) и степенью убеждения с учетом доказательств (апостериорная вероятность). Это можно выразить в следующей формуле:

{equation} – P(A|B) = P(A) * P(B|A) / P(B)

В приведенном примере:

P(A) = априорная вероятность того, что я опытный игрок

P(B) = априорная вероятность того, что ставка будет выигрышной

P(B|A) = вероятность того, что ставка будет выигрышной, зависит от того, опытный ли я игрок.

P(A|B) = вероятность того, что я опытный игрок, зависит от того, будет ли ставка выигрышной.

Применим эту теорию на примере. Допустим, что опытный игрок определяется как лицо, постоянно выигрывающее по ставкам 110 %. Для ставок «один к одному» это утверждение будет подразумевать 55 побед из каждых 100. Таким образом, P(B|A), вероятность того, что ставка будет выигрышной, зависящая от того, опытный ли я игрок, составляет 55 %.

Для неопытного игрока вероятность выигрыша в простой ставке «один к одному», P(B), составит 50 %. Однако давайте допустим, что у меня есть априорные убеждения, что вероятность того, что я опытный игрок, составляет 50 % {P(A) = 50%}, и показатель P(B) для такого игрока составляет 52,5 % (средина между 50 и 55 %).

Если эта ставка оказалась выигрышной, вставив эти числа в формулу Байеса, можно рассчитать апостериорную вероятность P(A|B) = 52,38 %. То, что ставка оказалась выигрышной, заставляет меня поверить в намного высшую вероятность того, что я опытный игрок.

Можно применять теорему Байеса несколько раз. После выигрышной ставки и обновления вероятности того, что я опытный игрок, я делаю еще одну ставку. Апостериорная вероятность, рассчитанная на первом этапе, становится новой априорной вероятностью.

Новая апостериорная вероятность того, что я опытный игрок, теперь будет зависеть от того, будет ли следующая ставка выигрышной или нет. Если она будет выигрышной, вероятность того, что я опытен, снова увеличится. Если ставка будет проигрышной, она уменьшится. В этом примере: если следующая ставка будет выигрышной, вероятность того, что я опытный игрок, увеличится до 54,75 %.

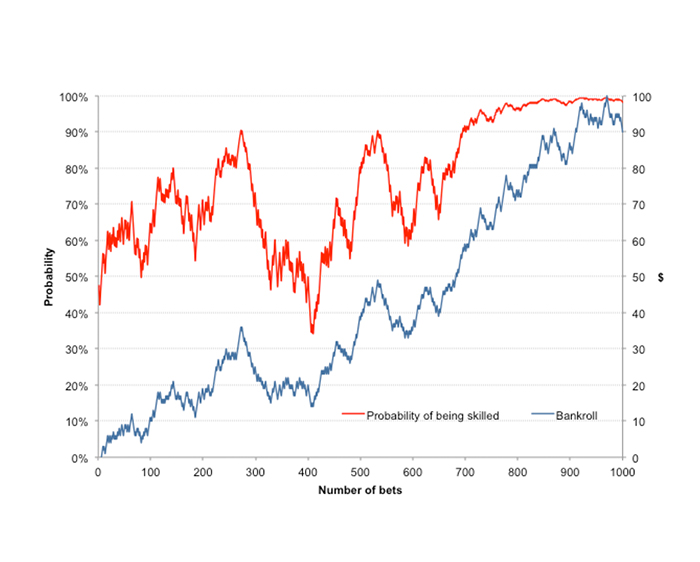

Эту процедуру можно повторять бесконечно, при этом каждая обновленная условная вероятность будет составлять от 0 до 100 %. Я повторил эту процедуру 1000 раз, то есть разместил 1000 ставок. В приведенном ниже графике показана получившаяся история ставок (синяя линия) рядом с байесовскими вероятностями того, что я опытный игрок, рассчитанными после каждой ставки (красная линия).

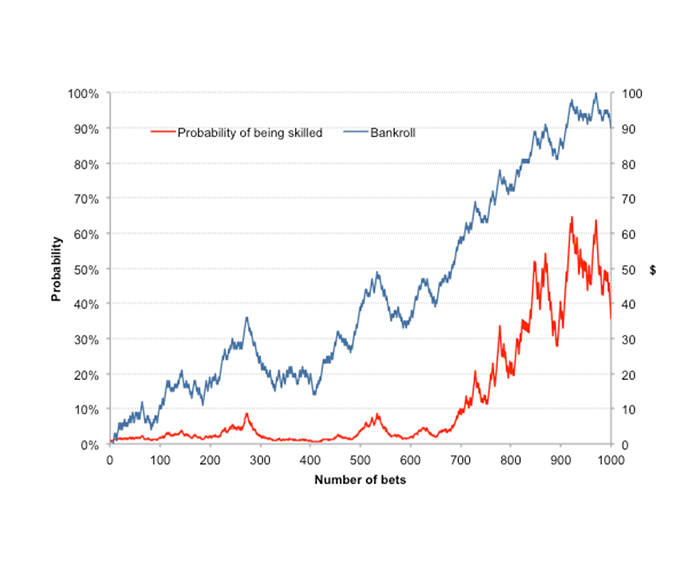

Одна существенная проблема, связанная с байесовской интерпретацией вероятности состоит в том, что требуются предварительное сильное убеждение или глубокие знания о соревновании или ситуации. Но выполняются ли эти условия при оценке вероятности того, что я могу быть опытен в размещении ставок? Выбор такого показателя, как 50 %, для этого примера был исключительно произвольным и основанным только на догадках. Давайте посмотрим, что произойдет, если я сейчас изменю априорную вероятность на 1 %.

Кроме того, понятие того, что означает «опытный» в этом контексте, также совершенно субъективно. Вероятно, игрок, способный на выигрыши по ставкам в размере 105 %, действительно имеет большой опыт, если он сможет достигать этого показателя на протяжении более 10 000 ставок. Прочитайте о законе малых чисел, чтобы узнать, почему важен размер выборки. Аналогичным образом, также непонятно, как определить показатель P(B) на каждом этапе повторения процедуры для учета обновленного значения P(A).

В приведенной мной байесовской модели я просто предположил линейную зависимость: если P(A) = 0, 20, 40, 60, 80 или 100 %, то P(B) = 50, 51, 52, 53, 54 или 55 %, но ее правильность, несомненно, остается под вопросом. Поскольку человек с исходной вероятностью выигрышной ставки 52,5 %, очевидно, в своем понимании является опытным игроком (правда, не настолько опытным, как игрок с показателем 55 %), возможно, намного важнее измерять степень, а не вероятность мастерства.

Несмотря на это, с помощью приведенного графического представления изменений значений байесовской вероятности можно получить некоторую интуитивную оценку вероятности (или возможности) способности игрока постоянно получать прибыль и ее потенциального изменения со временем.

Степени случайности

В то время как байесовский подход основывается на вероятности гипотезы (что я опытный игрок) с учетом фиксированного набора данных (выигрышей и проигрышей), частотный подход основывается на вероятности (или частоте) данных с учетом гипотезы. В этом случает гипотеза фиксирована: она либо истинная (вероятность 100 %), либо ложная (вероятность 0 %), что я опытный игрок, в то время как данные предположительно случайны.

Как правило, расчет с помощью частотного подхода начинается с нулевой гипотезы, в этом случае я не опытен и результаты размещения ставок являются просто следствием удачи. Затем предпринимается попытка рассчитать вероятность (обычно называемую p-значением) с помощью некоторой статистики, подразумевающей, что зафиксированные данные (в этом случае моя история выигрышей и проигрышей) могли бы быть получены, если бы нулевая гипотеза была истинной.

Наконец, эта вероятность сравнивается с приемлемым уровнем значимости (иногда называемым α-значением), так что если p < α (обычно 5 или 1 %), нулевая гипотеза отклоняется, гипотеза считается обоснованной.

Статистический показатель, рассмотренный мной ранее в одной из статей ресурсов для размещения ставок на сайте Пиннакл, – это t-показатель, называемый так, поскольку он получен из t-критерия Стьюдента для оценки статистической значимости. При условии, что коэффициенты ставок справедливы, t-показатель может быть приблизительно выражен следующим образом:

где n = количество ставок, r = выигрыш на ставках (выражен с помощью десятичного числа) и o = средний показатель коэффициентов ставок, выраженный с помощью десятичного числа. T-показатель можно конвертировать в p-значение, воспользовавшись статистическими таблицами или онлайн-калькулятором. Можно воспользоваться функцией TDIST в Excel. Давайте посмотрим, как это будет выглядеть в нашем примере с историей ставок.

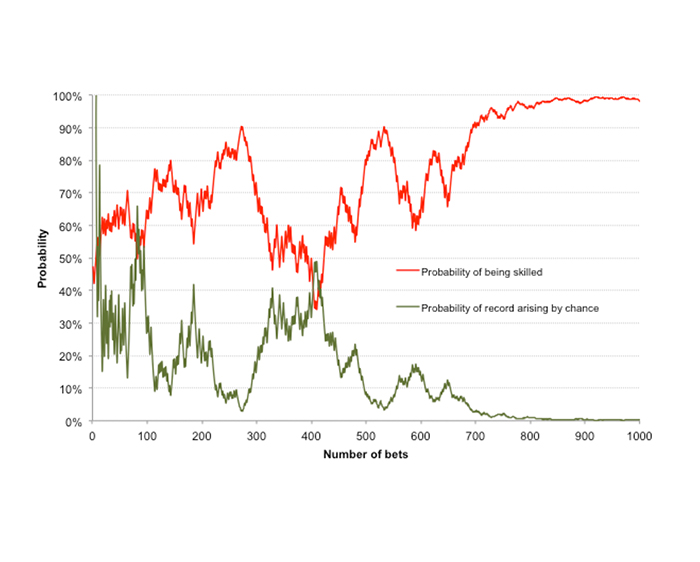

В графике ниже приводятся сравнения исходного динамического ряда изменяющихся значений байесовской вероятности того, что я опытный игрок, с исходным априорным убеждением в вероятности 50 % (красная линия), с изменениями p-значения частотного подхода, отображающими вероятность того, что я достиг своих результатов благодаря удаче, исходя из того, что мой уровень мастерства равен нулю (зеленая линия), определенными с помощью двухстороннего варианта одновыборочного t-критерия.

По качественным характеристикам две линии отображают зеркально противоположные значения, хотя это, скорее всего, просто удачное стечение обстоятельств. Однако не следует забывать о том, что p-значение является мерой вероятности того, что я неопытен и что значение 1-p поэтому равно вероятности того, что я опытен.

5%-ная вероятность того, что полученная прибыль и проигранные средства являлись следствием удачи, не равна 95%-ной вероятности того, что в основе таких результатов лежало мастерство. Это просто значит, что, исходя из того, что нулевая гипотеза об абсолютной случайности выигрышей и проигрышей при размещении ставок истинна, наблюдаемые нами результаты могли достигаться в 5 % случаев.

Слабая сторона частотного подхода в том, что в нем истина рассматривается как абсолют. В противовес этому байесовский подход неявно подразумевает, что истина вероятностна, приблизительна и всегда опровергаема. Несмотря на этот недостаток, проверка гипотезы с использованием частотного подхода является таким же полезным инструментом, с помощью которого можно анализировать историю ставок и выяснить, могут ли эти результаты быть достигнуты вследствие чего-то, кроме удачи.

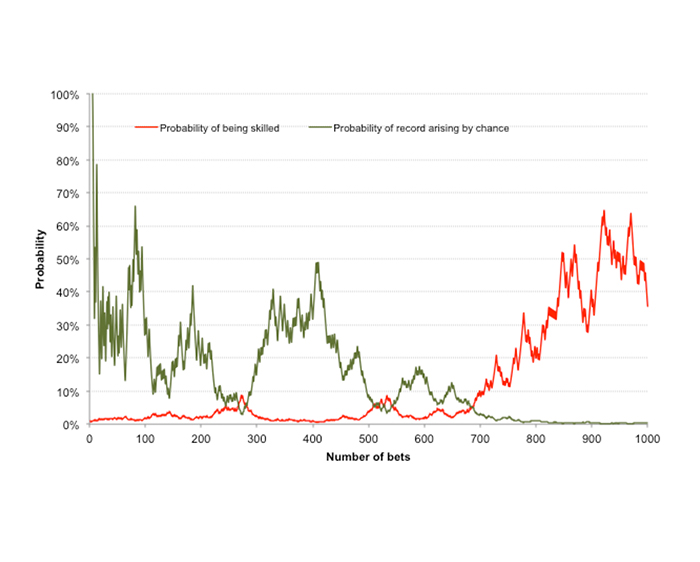

Что мы получим в результате сравнения частотного и байесовского подходов, если показатель исходного априорного убеждения для последнего составляет всего 1%-ную вероятность (а не 50%-ную) того, что я опытный игрок?

Теперь ясно, что, исходя из t-критерия, мы будем более охотно верить в свою способность как опытного типстера по сравнению байесовским подходом, который на его фоне выглядит намного более консервативным.

Это еще более подчеркивает зависимость байесовской вероятности от исходного априорного убеждения. В этом случае после почти 700 ставок, в то время как наш t-критерий информирует о том, что наша история ставок предполагает только 3%-ную вероятность случайности, теорема Байеса указывает, что существует вероятность все еще менее 10 % того, что мы достаточно опытны для 110%-ного выигрыша по ставкам в долгосрочной перспективе.

Я не люблю рисковать, поэтому предпочитаю более консервативное априорное убеждение в способности: если у меня нет оснований сомневаться в этом убеждении, я всегда должен начинать с предположения, что у меня низкий или нулевой уровень мастерства.

Вероятности ожидаемого уровня мастерства

В приведенном выше анализе представлен всего один случайный пример динамического ряда ставок с гипотетическим выигрышем на ставках, составляющим 110 %. Чтобы все было наглядно и понятно, я сознательно выбрал историю ставок, которая позволила бы мне выразить рассмотренные идеи.

Однако для получения более подробного представления о математическом ожидании (то есть о том, что мы должны ожидать в среднем) необходимо использовать модель много раз. Некоторые из вас, кто ознакомился с ресурсами для размещения ставок на веб-сайте Пиннакл, знают, что это можно осуществить с помощью имитационного моделирования по методу Монте-Карло.

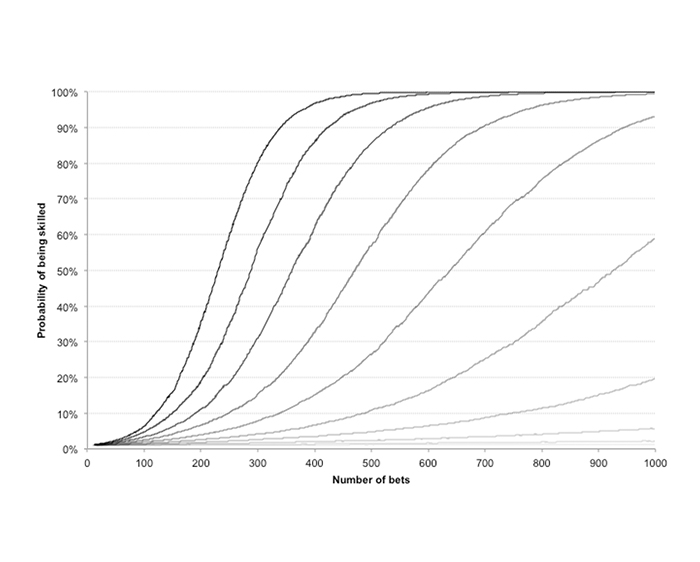

В первом приведенном ниже графике представлены результаты 1 000-кратного выполнения имитационного моделирования по методу Монте-Карло изменения значений байесовской вероятности того, что я опытный игрок, для десяти гипотетических долей выигрыша: от 51 до 60 % с интервалом в 1 % (что эквивалентно математическому ожиданию 102–120 % с интервалом в 2 %, при условии справедливых коэффициентов).

В основе кривых лежит расчет медианного значения байесовской вероятности после каждой последовательной ставки в ходе истории, состоящей из 1000 ставок, которое в этих целях обеспечит лучшее представление, чем среднее значение (с которым возможно искажение интерпретации из-за малых и больших значений).

Предполагается, что исходное априорное убеждение в моем мастерстве {p(A)} составляет 1 %. Неудивительно, что чем выше моя гипотетическая доля выигрышей (и математическое ожидание), тем быстрее убеждение в моем мастерстве приближается к 100 % вероятности. (Чем темнее кривая, тем выше гипотетическая доля выигрышей.)

Лучшие гандикаперы в этом деле, как правило, способны достигать процента выигрышей ок. 57 %. С учетом букмекерской маржи этот показатель превращается в выигрыш по ставкам, составляющий 110 %. Согласно этому графику, если вы стремитесь стать одним из таких гандикаперов, то для создания твердого и ощутимого убеждения в своих способностях потребуется, чтобы большая часть из 1000 ставок были успешными, конечно, если вы изначально считали, что у вас невысокий уровень мастерства.

И наоборот, если вы обнаружите, что показатель выигрышей более низкий и составляет 54 % (несмотря на сохранение прибыльности), потребуется гораздо больше времени, чтобы убедить себя в правильности своих действий. Если начинать с априорного убеждения в 1%-ной вероятности того, что кто-то является опытным игроком, этот показатель увеличится до 20 % после 1000 ставок.

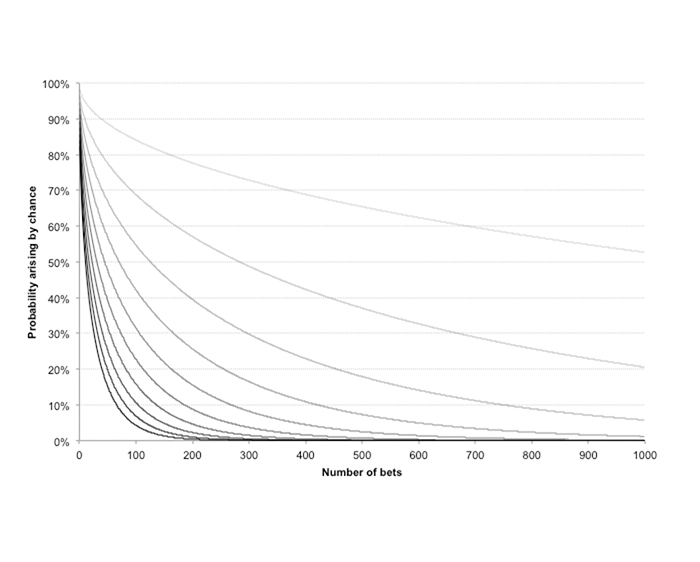

В последнем графике показан подобный набор идеализированных ожидаемых p-значений из той же истории с 1000 ставками и тех же десяти гипотетических долей выигрыша. Поскольку у нас есть уравнение для выполнения приблизительного расчета t-показателя для любой комбинации количества ставок, выигрыша на ставках и коэффициентов ставок, в имитационном моделировании по методу Монте-Карло нет необходимости. И снова: чем темнее кривая, тем выше гипотетическая доля выигрышей (от 51 до 60 %).

При доле выигрышей 57 % статистическая значимость (p-значение < 5 %) достигается только после 200 ставок, причем большая статистическая значимость (p-значение < 1 %) достигается после ок. 335 ставок. Однако, как отмечалось ранее, эта информация ничего не говорит о нашем уровне мастерства, а скорее о вероятности того, что в истории ставок главную роль сыграла случайность, исходя из предположения, что уровень мастерства равен нулю.

Кроме того, эти уровни статистической значимости, подобно исходным априорным байесовским вероятностям, основываются не только на субъективном суждении. Но, как и байесовская модель, статистическая проверка с использованием p-значения должна, с учетом этих оговорок, стать полезным методом, с помощью которого игрок сможет оценить свои способности постоянно получать ожидаемую прибыль.

Во всяком случае, как байесовский, так и частотный анализ должны также напоминать игроку о том, что получение постоянной прибыли возможно только в долгосрочной перспективе. Помните: несколько выигрышей не значат, что вы знаете, что делаете.

JOSEPH BUCHDAHL

| Перейти на сайт сейчас |

Оставить комментарий